ثلاثة خيارات لمصرف لبنان: يوماً تعتبر مشاكل ويوماً تعتبر حلولاً!

شارك هذا الخبر

Friday, June 26, 2020

د. سهام رزق الله

بعد الاستنفار الجماعي على السياسة النقدية للمصرف المركزي لتمويله المتراكم للدولة على الرغم من إدراكه لعجزها ولاعتماده تثبيت سعر صرف الليرة إزاء الدولار رغم كلفته الغالية على الاقتصاد، ولتمويله الزائد للاستيراد من احتياطي الدولار على الرغم من العجز المتراكم لميزان المدفوعات، جاء ملفتاً اللجوء رسمياً الى الطلب من مصرف لبنان العودة الى الخيارات الثلاثة المذكورة مجتمعة! ما سر هذه الخيارات؟ على أيّ أسس تم اللجوء اليها سابقاً وحالياً؟ وعلى أي أساس تصنّف تارة كأسباب المشكلة وطوراً كمخارج وحلول على طريقة «داوني بالتي كانت هي الداء»؟

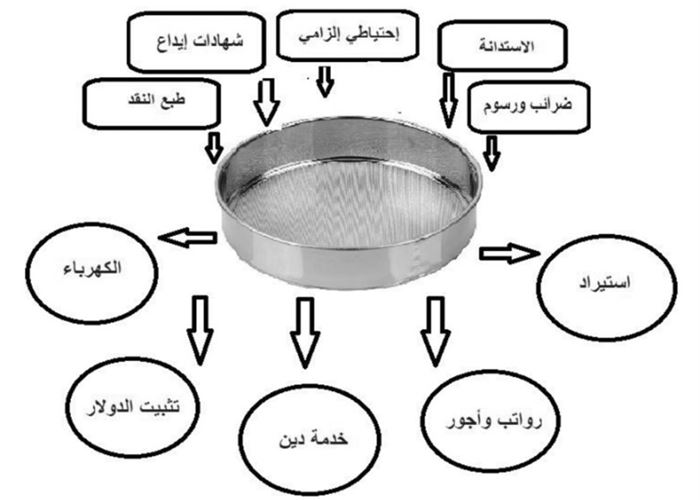

نظرياً وعلمياً واقتصادياً توجد 4 مصادر لتمويل القطاع العام لا خامس لها! المصدر الأول هو الإيرادات الضريبية التي تشكل الضرائب المباشرة (ضرائب على رواتب الموظفين وعلى أرباح الشركات وعلى الفوائد المصرفية وعلى الأملاك العقارية والأجور...)، والضرائب غير المباشرة (مثل الضريبة على القيمة المضافة وضرائب متنوعة على المنتجات المستهلكة...) والرسوم على اختلاف أنواعها... وهي كلها بطبيعة الحال لا يمكن الاتكال عليها في فترات الأزمات مثل الحروب والفوضى وانكماش الاقتصاد، إذ يكون الوعاء الضريبي في حالة تراجع وأيّ زيادة بالمعدلات الضريبية تكون مفعولاً معاكساً وتزيد من الجمود والعجز عن التسديد ولا تقدم النتيجة المطلوبة على صعيد رفع الايرادات، وهي معروفة بعلم الاقتصاد بـ Trop d’impôts tue l’impôt.

من هنا نفهم أنه مع اندلاع الحرب في لبنان في السبعينات وحتى مطلع الثمانينات كانت الايرادات الضريبية تتراجع ويتم اللجوء الى المصرف المركزي للتمويل، ممّا يفسّر قمّة التضخّم الجنوني الذي فاق معدل 487% عام 1987! وهذا أيضاً ما حصل في الماضي القريب عام 2017 مع التصويت على سلة متكاملة من الزيادات الضريبية في الموازنة الأولى بعد سنوات من غياب التصويت على الموازنات واعتماد القاعدة الاثني عشرية منذ العام 2005... في حين كان الاقتصاد قد بدأ بالاختناق واللجوء الى الهندسات المالية لشراء الوقت بانتظار الحلول الجذرية، تمّ رفع معدلات الضرائب من دون أن يترجم ذلك بتحسين الايرادات وتقليص العجز المالي، لا بل ازداد العجز المالي بشكل لافت في ظل تدهور معدل النمو واستقطاب الدولار...

والمصدر الثاني للتمويل العام هو اللجوء الى البنك المركزي بطباعة المزيد من العملة الوطنية مما يخفّض قيمتها داخلياً عبر تراجع قدرتها الشرائية بفعل التضخّم الذي يترافق مع زيادة حجم السيولة وخارجياً عبر تدهور سعر صرفها إزاء العملات الأجنبية... وهذا الأثر يزداد كلما كان البلد معتمداً أكثر على الاستيراد في استهلاكه، وهو ما يعرف «بالتضخّم المستورد» الذي يتآكل القدرة الشرائية للمستهلكين ذوي الدخل المحدود بالعملة الوطنية.

وهذا ما حصل في الثمانينات وما يزال يتكرّر اليوم، مرة من خلال عرض لمودعين يملكون حسابات بأقل من 5 ملايين ليرة لبنانية بسحبها مضاعفة، ومرات أخرى للتمويل المباشر لرواتب القطاع العام الذي يشكّل أعلى نسبة من الناتج المحلي عالمياً ويفوق بأشواط المعدلات في أكثر البلدان رعاية اجتماعية حيث يمثّل في لبنان 35% من الناتج المحلي ولا يتخطى ثقله عالمياً 10 الى 15% من الناتج المحلي... وذلك طبعاً من دون أي بوادر إصلاحية في الإدارات والفائض الذي أدخل بعد قرار وقف التوظيف قبَيل الانتخابات النيابية الماضية، لا بل بالعكس استفاد الجميع عشوائيّاً من سلسلة الرتب والرواتب التي مثّلت النقطة التي طَفّحت كيل التمويل العام، بعد الإقرار الرسمي على أعلى المستويات بأخطاء فادحة في طريقة احتساب كلفتها حينها مما ضاعَف العجز المالي الفعلي عمّا كان متوقعاً أصلاً من جرائها...

وتمويل المصرف المركزي لا يكون فقط عن طريق طباعة النقد بل أيضاً ولو بشكل أقل تضخماً عن طريق شراء المصرف المركزي لسندات خزينة للدولة اللبنانية... وهو ما يجري بالضبط حالياً حيث تبيّن أنّ الدولة تدفع شهرياً 1500 مليار ليرة لبنانية بين رواتب وأجور ونفقات متّصلة بتمويل من مصرف لبنان، بسبب شبه غياب الجباية وتراجع الايرادات الضريبية على اختلاف أنواعها !

المصدر الثالث للتمويل، هو الدين الداخلي المعروف إقتصادياً عبر إصدار الدولة سندات خزينة ليكتتب بها العملاء الاقتصاديون المقيمون، أمّا في لبنان فيصنّف ديناً داخلياً، مجموع سندات الخزينة بالليرة اللبنانية بغضّ النظر عن إقامة المكتتبين ولو أنّ أغلبيتهم من المقيمين طبعاً، وتحديداً الجهاز المصرفي اللبناني (المصرف المركزي والمصارف التجارية) وبشكل أخصّ اليوم المكتتب الأساسي هو مصرف لبنان. أمّا في هذه الحال فمن الطبيعي السؤال ماذا يكون الفرق بين أن يطبع المصرف المركزي المزيد من النقد لتقديم سلفات مباشرة وبين أن يطبع المصرف المركزي العملة لشراء سندات الخزينة بالليرة اللبنانية؟ والجواب هو أنه في حال الاكتتاب بسندات الخزينة يبقى هناك هامش تحرّك للمركزي للتدخّل عند خطورة ازدياد التضخّم الناتج عن فائض السيولة في السوق عبر بيع جزء من السندات التي في حوذته لامتصاص جزء من السيولة وضبط ارتفاع الأسعار، خلافاً لِما هو الحال عند طباعة النقد وتسليمها على شكل سلفات مباشرة. ولكن طبعاً هذا الرهان يبقى أصعب اليوم في غياب الاقبال من غير المصرف المركزي على شراء السندات لتلبية تمويل دولة أعلنت عجزها عن تسديد مستحقاتها!

المصدر الرابع للتمويل العام هو الدين الخارجي المعروف إقتصادياً بسندات الدين السيادية التي يحملها غير المقيمين، ولكن أيضاً التعريف يختلف في لبنان فيدعى ديناً خارجياً مجموع السندات بالعملات الأجنبية بغضّ النظر إذا كانت محمولة من مقيمين أو غير مقيمين، وهي حتى اليوم محمولة بمعظمها من المقيمين وبشكل أساسي المصرف المركزي والمصارف اللبنانية إن بشكل مباشر من الأساس، أو من خلال الهندسات المالية المتكررة التي حصلت، أو بشكل غير مباشر عبر شراء المصارف لشهادات الايداع بالدولار الأميركي من مصرف لبنان ليقوم بدوره من جهة بتمويل الدولة ومن جهة أخرى بتأمين دولار الاستيراد أو التدخّل في سوق القطاع في السنوات الماضية حفاظاً على تثبيت سعر الصرف منذ العام 1997 وبشكل خانق منذ 2011 مع انقلاب وضع ميزان المدفوعات وتقلّص إقبال الرساميل الأجنبية والاستثمارات الخارجية والانفاق السياحي بالعملات الأجنبية...

وقد أشارت أرقام مصرف لبنان حتى منتصف العام 2020 الى ارتفاع الدين الداخلي بالليرة الى ما يعادل 58.33 مليار دولار أميركي (طبعاً وفقاً لسعر الصرف الرسمي) والدين الخارجي الى 34 مليار دولار. في حين تراجع احتياطي المصرف المركزي الخارجي الى 33.1 مليار دولار أميركي. وعند تنقيص محفظة اليوروبوندز اللبنانية التي يحملها مصرف لبنان والبالغة قيمتها 5.03 مليارات دولار، لا يبقى من احتياطاته بالعملة الأجنبية أكثر من 28.07 مليار دولار في منتصف حزيران 2020، علماً أنّ قيمة احتياطه من الذهب قدّرت بـ 15.84 مليار دولار، ويقدّر إجمالي الموجودات الخارجية بمجموع الاحتياطي بالعملات الأجنبية واحتياطي الذهب فضلاً عن اليوروبوندز الذي أضيف مؤخراً، من دون أن ننسى أنّ الاحتياطي المُعلن ليس احتياطاً صافياً للبنك المركزي بل يضم 18 مليار دولار إحتياطي إلزامي على الودائع بالعملات الأجنبية (15% من ودائع توازي 120 مليار دولار في المصارف) فضلاً عن حوالى 52 مليار دولار من الودائع بالعملات الأجنبية توظّفها المصارف مباشرة لدى المصرف المركزي على شكل شهادات إيداع وغيرها... ليكون الرصيد السلبي للاحتياطي الصافي، بغضّ النظر عن رقمه النهائي، مسجّلاً تحت راية خسائر للمصرف المركزي مسجّلة وفق خطة الحكومة وكل الخطط الأخرى... وإذ بالخيار الرسمي هذه المرة يعود نحو المصرف المركزي ليطلب تدخّله المباشر من هذا الاحتياطي السلبي نفسه لتخفيض سعر صرف الدولار في سوق القطاع الموازية بعد أن صنّفت كل الدراسات هذا التدخّل كأبرز مسبّبات خسارة إحتياطي الدولار... أمّا الدولار للاستيراد فتم حَصره بشراء المستلزمات الأساسية من قمح ومحروقات وأدوية ومستلزمات طبية، فيما لائحة المطالبين بالمواد الأولية الصناعية وغيرها تطول كل يوم، هذا طبعاً غير تمويل كهرباء لبنان التي لا يقل عجزها السنوي عن الملياري دولار... فيما المودعون، أي أصحاب الجزء المتبقي من احتياطي الدولار في المصرف المركزي، يسحبون جزءاً من أموالهم بالليرة من المصارف على السعر الرسمي، ويشترون دولاراتهم نفسها من سوق الصرافين بسعر لا حدود واضحة له في المدى المنظور...

هذه باختصار الخيارات التي كانت مطروحة وتلك التي اعتمدها مصرف لبنان، وهذه الخيارات التي تعتمد اليوم مع كل محدوديتها كأدوات تدخل وكنتائج مرجوّة... فيما يبقى السؤال الأساسي العالق على أيّ أساس تمّ تصنيف نفس الخسارات مؤخراً كأساس المشكلة وعلى أي أساس يتم اعتمادها من جديد كحلول؟ والى متى يبقى التركيز محصوراً بالايرادات بَدل التطلّع نحو إصلاح الانفاق وضبط التهريب واستعادة الأموال المهدورة ولو جزئيّاً؟