تشكّل معاشات التقاعد مصدر الرزق الوحيد والاساسي للمتقاعدين بعد ان وصلوا الى مراحل متقدمة من العمر. والمتقاعد في لبنان على عكس سائر الدول المتقدمة وحتى دول الجوار، لا يستطيع ان يعيش بشكل لائق الّا إذا كان لديه ميراث او ممتلكات سابقة لان معاشه التقاعدي لا يكفيه في ظل غلاء المعيشة الفاحش.

تحسب معاشات التقاعد على اساس الحسومات على اجور الموظفين على مدى سنوات الخدمة. وان مفهوم "معاشات التقاعد" موجود في الادارة العامة فقط ولا نراها في القطاعات المدنية. امّا الفلسفة الاساسية لضريبة الدخل فتقوم على اساس انها تُفرض على " الفرد الناشط" بمعنى "الذي يعمل" او على الأرباح المالية بشكل عام. ولهذا لا يجوز في مطلق الأحوال فرضها على كاهل المتقاعدين الذين أصبحوا خارج إطار العمل، كما انه لا يجوز اضافة ضريبة على معاشات التقاعد لأنها مقتطعة سلفاً من الدخل ولا تشكل أي أرباح مالية للمتقاعد.

في القانون:

حدد نظام التقاعد والصرف من الخدمة (المرسوم الاشتراعي رقم 47 تاريخ 29/6/1983 وتعديلاته) في مادته السادسة مكوّنات المحسومات التقاعدية التي تفرض على موظفي القطاع العام طيلة وجودهم في الخدمة بما يلي:

1. نصف راتب الشهر الاول من خدمة الموظف.

2. ستة بالمئة من الراتب.

3. القسط الشهري الاول من كل زيادة تطرأ على الراتب.

ما يعني ان الراتب التقاعدي الذي يتقاضاه الموظف بعد تأديته لخدمته في الادارة العامة مصدره الاساسي مجموع هذه المحسومات واستثمارها الرشيد (المفترض) على مر السنوات من قبل وزارة المالية، الامر الذي يمكن ان يكسبها مبالغ مضاعفة عما يتقاضاه فعلياً الموظف خلال حياته التقاعدية.

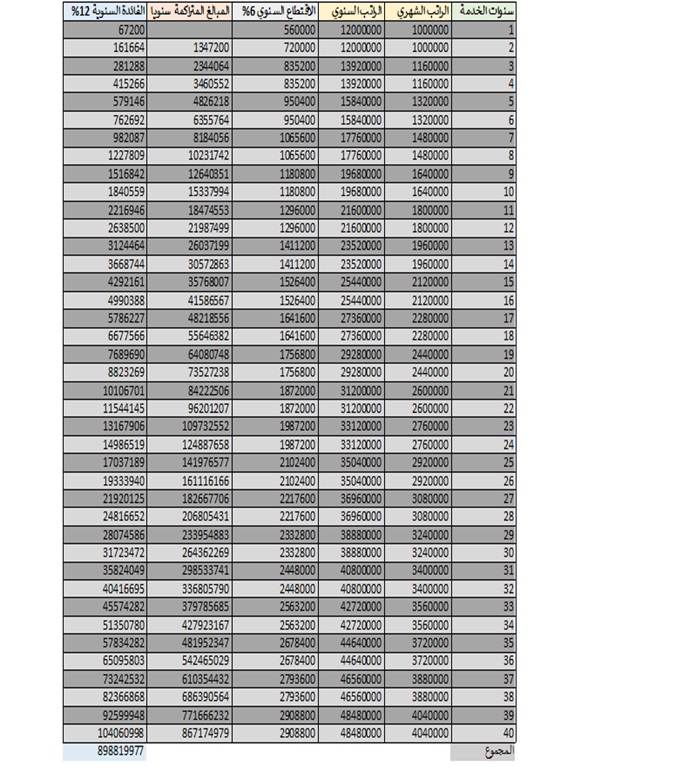

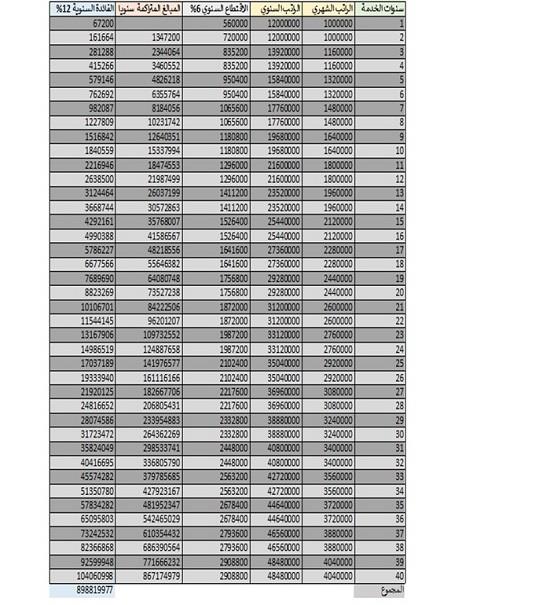

فعلى سبيل المثال، في حال التحاق موظف بالإدارة العامة براتب مليون ليرة شهرياً أي 12 مليون ليرة سنوياً يكون الاقتطاع الشهري 60،000 ل.ل (1،000،000 × 6% = 60،000) أي 720،000 ل.ل سنوياً (60،000 × 12= 720،000). وفي حال بلغت خدمات هذا الموظف 40 عاماً واعتبرنا ان معدل الدرجة التي ينالها كل سنتين هي 160،000 ل.ل فاصبح راتبه الاخير 4،040،000 ل.ل سيتجاوز عندها مجموع المبالغ المقتطعة منه 898،819،977 ل.ل (بعد احتساب فائدة سنوية تراكمية بقيمة 12%) ادّخرها الموظف من راتبه الخاص دون منّة من أحد، في الوقت الذي لا يتقاضى فيه سوى راتباً تقاعديا شهرياً بقيمة 3,434،377 ل.ل فقط (85% من الراتب الأخير) فيكون بذلك قد موّل بنفسه راتبه التقاعدي لفترة تتجاوز 222 شهراً (898،819،977 ÷ 4،040،000 = 222،480) أي اكثر من 18 سنة تقاعدية دون ان تكون الحكومة قد صرفت عليه أي مبلغ فعلي، ودون ان نحسب رأس المال الذي ما زال بحوزتها وتسري عليه الفائدة القانونية، ولا تقتطع منه للمتقاعد سوى الراتب التقاعدي الشهري. (ملحق مفصل مرفق ربطاً)

اضافة الى ذلك فإن معاشات التقاعد المتكوّنة من المحسومات التقاعدية الشهرية خلال الخدمة الفعلية للموظف قبل تقاعده، ليست إلا محسومات مقتطعة اصلاً من رواتب خضعت اساساً وفي حينه لضريبة الدخل (الباب الثاني)، ولا يجوز بالتالي اخضاع المعاشات التقاعدية مرة اخرى لضريبة الدخل ذاتها منعا للازدواجية في فرض الضريبة على المطرح الضريبي ذاته.

فبحسب المادة 58 من قانون ضريبة الدخل (المرسوم الاشتراعي رقم 144 تاريخ 12/6/1959 وتعديلاته) يخضع الموظف الى ضريبة دخل وفق شطور محددو بدقة بحسب قيمة دخله السنوي، وذلك بالإضافة الى المحسومات التقاعدية المنصوص عنها في المادة 6 من نظام التقاعد والصرف من الخدمة (المرسوم الاشتراعي رقم 47 تاريخ 29/6/1983 وتعديلاته). فتكون الأموال التي يحصل عليها الموظف المتقاعد كمعاش تقاعدي نتيجة هذا الادخار الاكراهي معفية بحكم القانون من ضريبة الدخل كونها خضت لها مسبقاً، وهو ما اكّدت عليه الفقرة 4 من المادة 47 من قانون ضريبة الدخل التي اعفت صراحةً المحسومات التقاعدية من ضريبة الدخل. ولما كان هذا الموظف (أي موظف، مدني كان ام عسكري) قد خضع مسبقاً للضريبة على راتبه خلال فترة خدمته، فكيف يمكن تبرير اي فرض ضريبي مجدداً على معاشه التقاعدي؟؟؟ ألا يعتبر ذلك فرضاً ضريبياً على المطرح نفسه، اي ازدواج ضريبي غير قانوني وغير دستوري؟

واضيف ايضاً، ان العلاقة التعاقدية التي ربطت الموظف العام بالإدارة طيلة سنوات خدمته، والتي نصّت على اعفاء معاشه التقاعدي من اية ضريبة دخل، لا يمكن نقضها في نهاية فترة التعاقد عبر تمرير تعديل ملتبس في القانون وفرض ضريبة دخل مجدداً على معاشه التقاعدي. ان هذا الامر عدا عن انه يخالف مبدأ عدم رجعية القوانين ومبدأ عدم إمكانية قانون الموازنة (كصك تشريعي ينظم المالية العامة ويحدد النفقات والايرادات لمدة سنة فقط) اجراء أي تعديل على قوانين سارية، فهو يشكّل فخّاً للمتقاعد ويهدد بالتالي قواعد الاستقرار والامان الاجتماعي المحميّة اساساً في القوانين والمواثيق الدولية المكرسة في مقدمة الدستور المتمثلة بالالتزام بمواثيق الأمم المتحدة والاعلان العالمي لحقوق الانسان (نصت المواد 22-23-25 من الإعلان المذكور على مسؤولية الدولة عن حقوق الفرد في العيش بكرامة واستقرار اجتماعي وبما يأمن به من الغوائل في حالات العجز او الشيخوخة او غير ذلك من الأسباب...)

ان الطرح المقدّم من جانب الحكومة في مشروع موازنة 2019 المتمثل بفرض ضريبة على معاشات التقاعد يعتبر في حدّه الأدنى اثراءً غير مشروع للحكومة على حساب المواطن (ولن أقول سرقة موصوفة كما يريد البعض تصنيفها...) كون المحسومات التقاعدية ليست سوى اموال مودعة في صندوق الحكومة، وقد تراكمت هذه الأموال لديها مع فوائدها القانونية على مر سنوات الخدمة.

ان فرض ضرائب على معاشات التقاعد هو أكبر مخالفة محاسبية واجتماعية وإنسانية ترتكبها الدولة في حق موظفيها. لذلك وفي حال كانت الحكومة جادّة فعلاً في إطلاق برنامج اصلاح وتطوير النظام التقاعدي، ليس عليها إلا تطبيق القوانين المرعية والمبادرة الى انشاء صندوق التقاعد الذي نصت عليه المادة 57 من نظام التقاعد والصرف من الخدمة (المرسوم الاشتراعي الرقم 47/1983) على ان تجمع فيه المحسومات التقاعدية وتدار وتستثمر لصالح المتقاعدين وتدفع منه المعاشات التقاعدية، بحيث تضبط عمليات تنفيذ نظام التقاعد ودفع المستحقات لأصحاب العلاقة دون ان تتكبّد المالية العامة اية مبالغ من حسابها.

ان المجلس النيابي مدعو كسلطة تشريعية اليوم الى تصحيح الأخطاء الدستورية الجسيمة الواردة في نص مشروع الموازنة عبر تشريح ودراسة هذا المشروع المسخ بنداً بنداً، وإزالة المواد غير الدستورية منه. فالموازنة كما عرفتها المادة 3 من قانون المحاسبة العمومية رقم 14969 الصادر بتاريخ 30/12/1963 بأنها "صك تشريعي تقدّر فيه نفقات الدولة ووارداتها عن سنة مقبلة وتجاز بموجبه الجباية والانفاق" ولا يجوز بالتالي للحكومة ان تمرّر من خلال هذا المشروع اية تعديلات في قوانين أخرى سارية المفعول (المصطلح المعروف بفرسان الموازنة) كون ذلك من شأنه مصادقة مجلس النواب على تهرّب الحكومة من اجراء الإصلاح الحقيقي وايقاف مصادر الهدر ومحاسبة الفاسدين والمفسدين، بالإضافة الى تعطيلها بصورة غير مباشرة الصلاحية الأساسية للمجلس النيابي (التي يقوم بها نيابة عن الشعب اللبناني الذي انتخبه) والمتمثلة بالتشريع وتعديل القوانين ومراقبة الحكومة ومحاسبتها.

مثال عن المبالغ المتراكمة نتيجة المحسومات التقاعدية

مثال عن موظف دخل الى الوظيفة العامة براتب يبلغ مليون ليرة وخرج بعد 40 عاماً ولم يستفد من اية تصحيحات على سلم الرتب والرواتب انما تدرّج كل سنتين وبعد احتساب معدل الدرجة 160،000 ل.ل كل سنتين يصبح راتبه الأخير 4،040،000 ل.ل (على اعتبار ان درجات الموظفين تبدأ تصاعدياً من 120،000 ل.ل وتنتهي بـ 200،000 ل.ل حسب سلسلة الرتب والرواتب الأخيرة بموجب القانون رقم 46 تاريخ 21/8/2017)

© Copyright 2022 Alkalima Online - All Rights Reserved.

Powered by Pixel 11